Nuevo sistema de cotización para los autónomos

Después de muchos años de reivindicación por parte de los trabajadores autónomos, y tras un largo dialogo social, el pasado 26 de julio del presente año, se aprobó el Real Decreto-ley 13/2022, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad, modificado, en algunos aspectos, por la disposición final décima del Real Decreto-ley 14/2022, de 1 de agosto.

Este nuevo sistema de cotización se basa en cotizar según los ingresos reales que tenga el colectivo, es decir, según sus rendimientos netos.

Con esta medida, lo que se pretende, principalmente, es alcanzar una protección social equiparable entre el régimen general de la seguridad social y el régimen especial de trabajadores por cuenta propia, a partir de una cotización similar (hay que recordar que la mayoría de personas que se encuadran en este régimen, cotizan por la base mínima, independientemente de sus ingresos reales y hace que tengan unas prestaciones muy bajas), corregir el bajo nivel de protección y reforzar la acción protectora de los autónomos, dar respuesta a una reivindicación histórica de los autónomos, lograr un sistema más flexible y equitativo, así como mejorar la sostenibilidad de este régimen.

Además, este Acuerdo, se enmarca también en el Plan de recuperación, Transformación y Resiliencia, aprobado por el Gobierno el 16 de junio de 2021, para poder acogerse al Plan de recuperación para Europa NextGeneration EU.

Esta modificación entrará en vigor el próximo 1 de enero de 2023 de forma gradual, con un período transitorio que se extenderá, como máximo, durante nueve años; es decir, hasta 2032, con revisiones periódicas cada tres años para adecuar, mejorar e incluso acelerar su implantación definitiva.

Actualmente, distinguimos dos períodos transitorios: del 2023 al 2025 y del 2026 al 2031. En el primer período se han establecido unos determinados tramos, que a continuación indicaremos, y en 2026 se realizará la primera revisión del sistema para determinar nuevos tramos o cambios a realizar, en función de la situación económica del momento.

¿Cómo se aplicará este nuevo sistema?

De manera breve vamos a explicar con más detalle este nuevo sistema, para empezar a familiarizarnos con él.

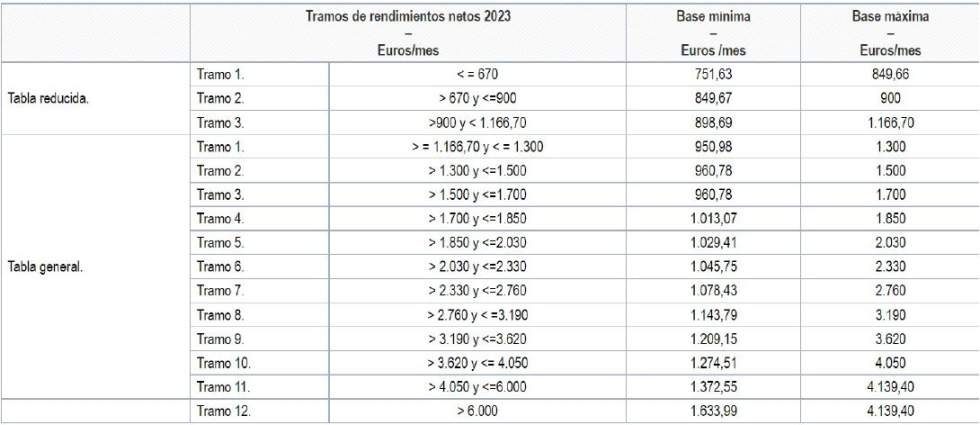

(i) Al inicio del año, o al darse de alta, los autónomos (tanto personas físicas como societarios), deberán comunicar a la Tesorería General de la Seguridad Social, mediante una declaración, su previsión de rendimientos netos anuales y su promedio mensual, que determinarán la base de cotización según los quince tramos por rendimientos aprobados para los años 2023, 2024 y 2025, debiendo elegir, entre la base de cotización mínima y la máxima, establecida para el tramo de rendimientos en el que se encuentre.

Pinche en las imágenes para visualizarlas a mayor tamaño

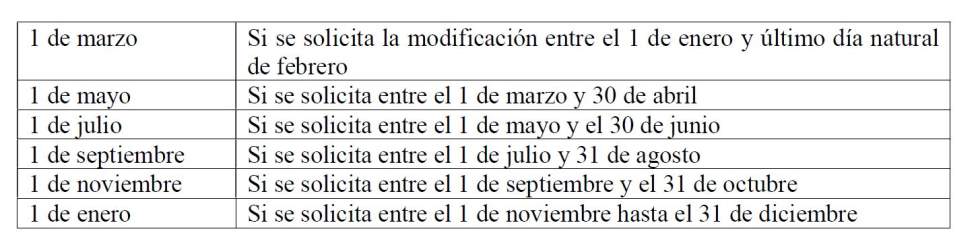

(ii) Los trabajadores incluidos en este régimen especial podrán, cada dos meses (hasta 6 veces al año), modificar la base de cotización, con el fin de ajustar la cotización a los rendimientos que vaya obteniendo cada trabajador.

Dichas cuotas seguirán siendo provisionales y serán objeto de regularización en el año siguiente, en función de los datos de rendimientos netos anuales proporcionados por la Agencia Tributaria y las Haciendas forales (cuando estén disponibles) a la Tesorería General de la Seguridad Social, procediendo esta Administración, de oficio, a regularizar las cuotas si los rendimientos netos anuales han sido superiores o inferiores de los tramos a los que se haya cotizado.

(iii) Para concluir, debemos indicar que para aquellos autónomos que causen alta inicial o que no hubieran estado en situación de alta en los dos años inmediatamente anteriores, a contar desde la fecha de efectos del alta, con carácter general, tendrán derecho a una cuota reducida de 80 euros durante los primeros 12 meses, pudiendo prorrogarse, por 12 meses más si, al año, sus rendimientos netos están por debajo del Salario Mínimo Interprofesional. Para el resto, la cuota será la que corresponda por el tramo de cotización según sus rendimientos netos.

Si quieres más información puedes ponerte en contacto con el despacho de abogados Ferrer y Asociados en el email: ferrerasociados@ferrerasociados.com o visita su web: https://ferrerasociados.com/

En Moraira

Avenida del Portet, 52

Moraira

965743327

En Jávea“Centro Comercial Arenal”

Avda del Pla nº 126

Despacho 2.04

Jávea (Alicante)

965754402

Después de muchos años de reivindicación por parte de los trabajadores autónomos, y tras un largo dialogo social, el pasado 26 de julio del presente año, se aprobó el Real Decreto-ley 13/2022, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad, modificado, en algunos aspectos, por la disposición final décima del Real Decreto-ley 14/2022, de 1 de agosto.

Este nuevo sistema de cotización se basa en cotizar según los ingresos reales que tenga el colectivo, es decir, según sus rendimientos netos.

Con esta medida, lo que se pretende, principalmente, es alcanzar una protección social equiparable entre el régimen general de la seguridad social y el régimen especial de trabajadores por cuenta propia, a partir de una cotización similar (hay que recordar que la mayoría de personas que se encuadran en este régimen, cotizan por la base mínima, independientemente de sus ingresos reales y hace que tengan unas prestaciones muy bajas), corregir el bajo nivel de protección y reforzar la acción protectora de los autónomos, dar respuesta a una reivindicación histórica de los autónomos, lograr un sistema más flexible y equitativo, así como mejorar la sostenibilidad de este régimen.

Además, este Acuerdo, se enmarca también en el Plan de recuperación, Transformación y Resiliencia, aprobado por el Gobierno el 16 de junio de 2021, para poder acogerse al Plan de recuperación para Europa NextGeneration EU.

Esta modificación entrará en vigor el próximo 1 de enero de 2023 de forma gradual, con un período transitorio que se extenderá, como máximo, durante nueve años; es decir, hasta 2032, con revisiones periódicas cada tres años para adecuar, mejorar e incluso acelerar su implantación definitiva.

Actualmente, distinguimos dos períodos transitorios: del 2023 al 2025 y del 2026 al 2031. En el primer período se han establecido unos determinados tramos, que a continuación indicaremos, y en 2026 se realizará la primera revisión del sistema para determinar nuevos tramos o cambios a realizar, en función de la situación económica del momento.

¿Cómo se aplicará este nuevo sistema?

De manera breve vamos a explicar con más detalle este nuevo sistema, para empezar a familiarizarnos con él.

(i) Al inicio del año, o al darse de alta, los autónomos (tanto personas físicas como societarios), deberán comunicar a la Tesorería General de la Seguridad Social, mediante una declaración, su previsión de rendimientos netos anuales y su promedio mensual, que determinarán la base de cotización según los quince tramos por rendimientos aprobados para los años 2023, 2024 y 2025, debiendo elegir, entre la base de cotización mínima y la máxima, establecida para el tramo de rendimientos en el que se encuentre.

Pinche en las imágenes para visualizarlas a mayor tamaño

(ii) Los trabajadores incluidos en este régimen especial podrán, cada dos meses (hasta 6 veces al año), modificar la base de cotización, con el fin de ajustar la cotización a los rendimientos que vaya obteniendo cada trabajador.

Dichas cuotas seguirán siendo provisionales y serán objeto de regularización en el año siguiente, en función de los datos de rendimientos netos anuales proporcionados por la Agencia Tributaria y las Haciendas forales (cuando estén disponibles) a la Tesorería General de la Seguridad Social, procediendo esta Administración, de oficio, a regularizar las cuotas si los rendimientos netos anuales han sido superiores o inferiores de los tramos a los que se haya cotizado.

(iii) Para concluir, debemos indicar que para aquellos autónomos que causen alta inicial o que no hubieran estado en situación de alta en los dos años inmediatamente anteriores, a contar desde la fecha de efectos del alta, con carácter general, tendrán derecho a una cuota reducida de 80 euros durante los primeros 12 meses, pudiendo prorrogarse, por 12 meses más si, al año, sus rendimientos netos están por debajo del Salario Mínimo Interprofesional. Para el resto, la cuota será la que corresponda por el tramo de cotización según sus rendimientos netos.

![]()

Si quieres más información puedes ponerte en contacto con el despacho de abogados Ferrer y Asociados en el email: ferrerasociados@ferrerasociados.com o visita su web: https://ferrerasociados.com/

En Moraira

Avenida del Portet, 52

Moraira

965743327

En Jávea“Centro Comercial Arenal”

Avda del Pla nº 126

Despacho 2.04

Jávea (Alicante)

965754402

Normas de participación

Esta es la opinión de los lectores, no la de este medio.

Nos reservamos el derecho a eliminar los comentarios inapropiados.

La participación implica que ha leído y acepta las Normas de Participación y Política de Privacidad

Normas de Participación

Política de privacidad

Por seguridad guardamos tu IP

216.73.216.61